很多朋友买保险是为了保障自己的家庭或者未来,就是为了不给以后添麻烦,但是很多人他买了保险,发生了意外保险公司居然拒赔。原因是什么?大多数是因为意外跟保险合同不同。

俗话说:外行人看价格,内行人看合同。

保险合同要成立一个合同契约的买卖,最重要的就是看懂保险合同,对于没有了解过保险的投保人来讲,无论何时买保险都是处于劣势。

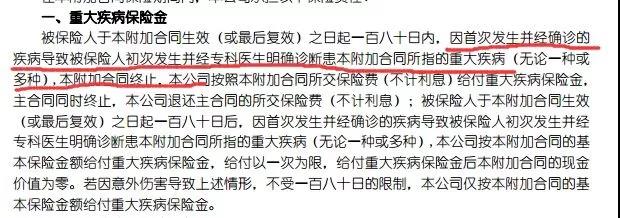

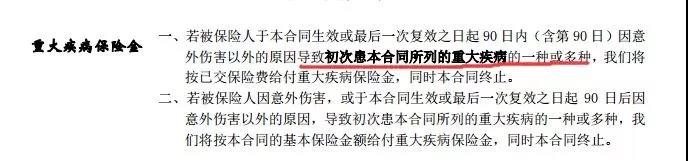

就拿重疾险合同来说,合同都差不多,除了保障的疾病种类或者范畴不一样,重大疾病保险金的赔偿责任约束也描述的不一样,究竟该怎么看合同?你应该注重保险合同里面的关键字了,它可能成为保险拒赔里的一个因素。就比如说下列合同里面字眼。

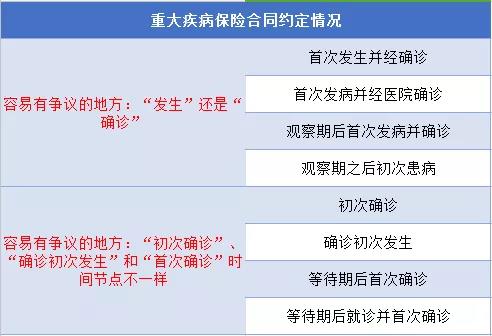

简约整理为表格

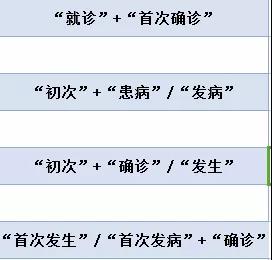

这里就涉及到了“初次患病”、“初次发生”、“初次发病”的含义了。

比如说“患病”和“发病”就是两码子事了。

因为“患病”未必就是“发病”,而且一般“患病”在前,“发病”在后。就如上面提到的癌症例子,因为患癌症,前期未必会有发病的各种症状体现出来。

所以如果合同里写着“初次发病”,你只是刚刚患病,就有可能申请理赔的时候被拒绝,因为你只是符合“初次患病”条件,还没有发病。

这也是造成了“初次发病”条款约定比“初次发生”、“初次确诊”的理赔条件更严格。

那为什么保险公司会这样约定合同条款?很简单,就是为了防止道德风险,防止被保险人骗保。

因为在等待期期间,有可能有被保险人已经生病,但是还没有过等待期,为了获取赔偿,而故意拖延就诊时间,让确诊结果延迟。这样就可以不被单纯的退保。

所以只要医生不确诊,不出确诊结果,被保险人都可以在等待期之后获得赔偿金,就算被保险人是在等待期之内出险也一样。

但是有些保险合同又不一定,会有例外,是以疾病发生为理赔条件,而不是以医生确诊为条件。

所以大家千万别把合同解读错误了!