重疾险、医疗险、意外险和寿险是一个家庭最基础的保障。但是你知道吗?这几类保险是可以叠、加、赔、付的!

举个例子,假设有人不幸遭遇车祸导致双目失明,那么医疗险、意外险、重疾险和寿险通通都能赔。

这是因为,不同的险种之间,保障责任是有重叠的。

还有哪些情况保险可以叠加赔付呢?今天就来给大家科普下。希望大家都不会用上这些保险,但万一出险,可以为自己和家人争取最大的利益。

这8种伤残,不仅意外险赔,重疾险也赔

意外险的伤残保障范围非常广,从1级到10级,几乎覆盖全身器官,一共有281项,其中1级最严重,赔付100%基本保额,10级最轻,赔付10%的基本保额。

而其中有些意外伤残,重疾险也是可以赔的。

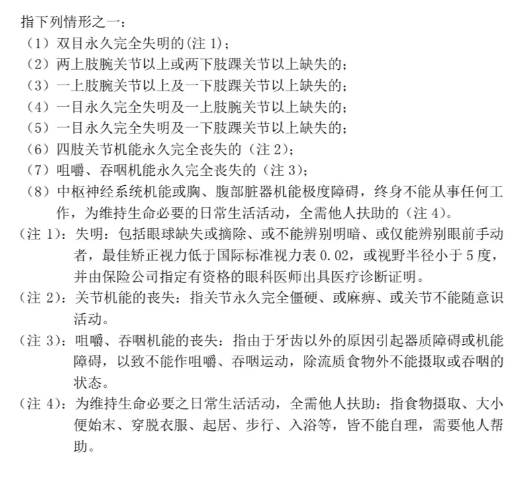

在银保监会统一定义的28种重疾里,有8种就是常见的意外伤残:

文章开头举例的双目失明,刚好对应意外伤残2级。假设这个人有一份100万保额的意外险和一份100万保额的重疾险,那么,视具体情况他一共可以获赔190万或200万。

当然,这里面有个前提,就是他买的意外险必须是有伤残责任的。

发生意外,寿险也有机会赔偿

发生意外后,其实不仅重疾险有可能赔,寿险也有机会赔偿。

通常是两种情况。

一种是意外身故。寿险是身故即赔付的保险(除了免除责任的情况),既保障疾病身故,也保障意外身故。

而另一种比较容易被忽略的情况,是意外全残。

如果买的寿险中包含全残责任,万一发生意外导致全残,除了可以申请意外险理赔,也可以申请寿险赔付。全残保险金通常等同于身故保险金,理赔之后合同就终止了,以后如果发生身故不会再赔付。

寿险中对于“全残”的定义:

前面例子中提到的“双目失明”就符合了全残的标准,所以也能得到寿险赔付。

重疾理赔,别忘了医疗险和寿险

一旦发生重大疾病,我们首先是看有没有满足重疾险的理赔要求,如果满足,可以获得重疾险一次性给付的赔偿金。

疾病治疗过程中发生的医疗费用,则可以用医疗险来报销。而在某些特定的情况下,寿险也是会理赔的。

今年上半年《南方周末》曾报道过一个“一案四轮十五赔”的理赔案例。北京的王女士身患室管膜瘤,治疗过程中除了获得重疾险和医疗险的赔付,还获得了3家保险公司总计100万的寿险保险金。

这是怎么回事呢?

因为室管膜瘤导致王女士高位截瘫,且这个状态已经持续半年以上,达到了寿险“全残”责任的理赔条件。

同一种保险可以多份叠加赔付

现实生活中,不少人拥有同一个险种的多份保单。

比如有的客户想买80万保额的重疾险,但保险公司的免体检保额只有40万,那我们会建议他把这80万拆分成两份,在两家保险公司投保。

再比如,有客户30岁的时候买了100万寿险,过几年生了孩子,家庭责任变重了,又再加保了一份寿险。

一旦发生理赔,重疾险、寿险、意外险的身故金和伤残金,都是可以多份保单叠加赔付的,买几份赔几份。

前面提到的那位王女士,一共获得了8份重疾险赔付。

但需要注意的是,不是所有的险种都能多份叠加赔付,比如医疗险。

医疗险属于费用补偿型保险,实报实销,而且报销的金额还要扣除社保等其他途径获得的补偿,确保被保人得到的赔偿不超过实际的治疗费用。

当然,如果买了多份医疗险,也可以多份同时理赔