先说结论

“潜规则”就是可能不一定会查你(声明:不是鼓励大家抱侥幸心理哈)

一旦查,就没有查不到的

哪怕你病历没留痕

— 01 —

保险公司其实很慷慨的保险公司其实是慷慨的比如我们发过的今年上半年获赔率无论上千万件还是近万件理赔申请的公司最低一家获赔率也超过96%

拒赔新闻之所以成为新闻就是因为它其实比例并不大且通常都是有条款争议属于正常合同纠纷,各行各业都有

然而,骗保上新闻就不同了

客户骗保案件,其实是常态

上新闻的,一般都是大案了要么金额巨大,要么杀人放火了所以理赔调查的底层逻辑

是从反欺诈的角度出发并非是想故意套路客户

— 02 —

什么情况会被重点关照

在这个底层逻辑下保司重点调查几类案件

①出险时间短

比如等待期刚过或投保后一两年内出险尤其重疾险、肯定会被查调查深度不一样而已

②

大额出险钱多肯定得谨慎,人之常情不同公司,对大额的标准不一样一般50万以上的,肯定会查

③

短期多家投保短时间内集中投保多家公司同时投保尤其是保身故、或年龄较大的保险公司会调查他的购买动机

④

病历上直接暴露了理赔报案提交病历、就诊记录等资料上面都直接写着X年前有过X病史做过XX手术等字眼了理赔调查看见了顺带对比下健康告知岂不是很简单的事(插播一个友情提示:小编有次看病,医生电脑出问题,把上一个病人的诊断记录打印在了小编的本子上,“有糖尿病史”五个大字完美呈现;小编一开始都没发现,是复诊时医生发现的,才赶紧修改。大家平时看病可以注意一下)

综合以上几点

真正会大动干戈的主要是有故意骗保嫌疑的案件

比如2016年790万骗保案江苏医生丈夫和代理人妻子合谋

买保险前就用假名字体检确诊甲状腺癌

然后在13家公司真名投保重疾险等过等待期后用真名去医院就诊然后申请理赔,保额高达790万

该案件几乎符合前三点

出险时间短、保额高、多家投保虽然没有病历留痕

最后一样被查了(案件具体详情,大家可以自行百度)

— 03 —

怎么查,谁来查

社保和新农合记录

医院就诊记录、体检机构记录走访工作单位了解细节等

都是常规的调查方式电子信息时代,几乎没有难度

此外保险圈其实很小的看看投保人在其他公司的投保理赔情况数据共享下也很常见

谁来查?要么是保险公司自己的调查队

要么是外包给第三方公司像上文提到的重大嫌疑案件

公安、保险行业协会等都介入了

用假名就诊,一样揪出来

— 04 —

保险公司有权调查吗

下面两条

基本够了

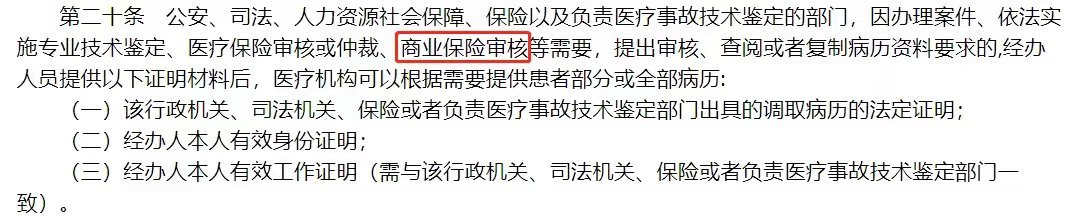

①

《医疗机构病历管理规定(2013年版)》

第二十条规定

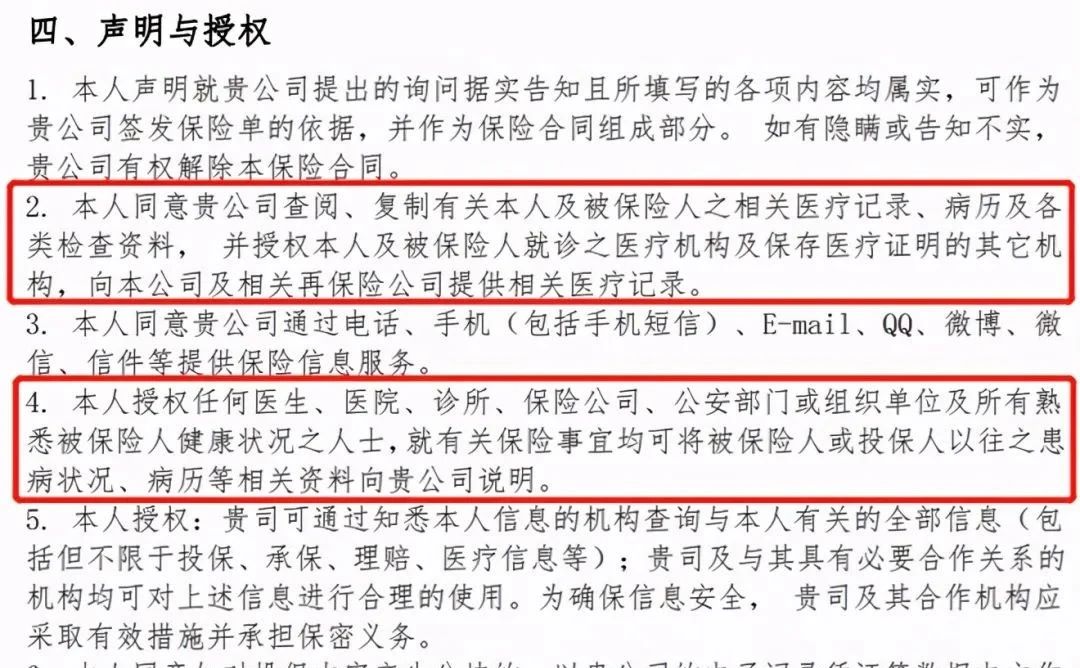

②

投保时你会授权

— 04 —

为什么投保时不查,是套路么?

有人说保险公司是骗人

收钱时特别痛快

出险后各种查,这不赔那不赔

这就是套路?非也

①

出于最大诚信原则

保险行业基本原则之一

最大诚信原则

要求参与保险行为的双方当事人

要向对方充分而准确地

告知和保险相关的重要事实

保险公司必须清楚完整告知

哪些可以赔,哪些不能赔

投保人也要将自己的既往病史

和健康异常状况告知保险公司

默认双方都做到真实告知

许多拒赔纠纷,通过协调翻盘的案例

也是从保险公司告知不清楚这条入手

比如业务员未尽到提示义务之类

所以现在都要求线下双录、线上可回溯

并非刻意隐瞒的忘记告知

尤其与事故责任关联不大的

保险公司其实很多时候也通融赔付了

(并非一定可以,不同情况结果不同)

②

成本太高

上文提到

光是出险后的理赔申请

都多到保司没法全部核查

更何况投保时就挨个调查

几乎不可能完成

即便目前科技进步

核保端就介入了反欺诈技术

比如与第三方大数据公司合作

针对投保人画像的道德审核等

目的也只是用最小的成本

做到一定程度风险筛查

假设前期真要挨个深入调查

人力、物力、技术的成本

自然也会转嫁到客户身上

对客户也不是好事

③

本身也不需要查

保险公司开了那么久

从来就不是靠拒赔赚钱

有多少人会故意隐瞒

多少案例需要深入调查

其实也会应用大数法则

挨个深入调查与否的结果差异

其实八九不离十

— 05 —

有过往病史,投保该怎么办

最大诚信原则是第一位的

问了你的,一定要告知

没问你的,就不答

术语复杂看不懂

就找专业人士咨询

健康险处于起步阶段

以前一刀切的情况很多

现在越来越多的产品

也支持带病投保了

买不了A家

可以看看B家、C家....

实在不行,惠民保来一份

未来随着医疗技术进步

慢病管理的完善

相信会有更多可保产品