7月28日下午,国务院新闻办公室举行新闻发布会,介绍防汛救灾工作情况,并答记者问。

国家防汛抗旱总指挥部秘书长、应急管理部副部长兼水利部副部长周学文介绍,今年以来气候异常,极端天气事件多发频发。

今年以来,洪涝灾害受灾3481万人次、146人死亡失踪,7.2万间房屋倒塌,直接经济损失1230亿元。

河南地区1366.43万人受灾,因灾遇难人数73人,直接经济损失885.34亿元!目前灾情正在进一步核查评估统计之中。

你不得不承认,一场天灾,落到个人头上,就是一座不可逾越的大山。对每个家庭来说,都能引发巨大的地震和海啸。

保险业理赔92亿将创新高

一场灾难往往给当事人及其家庭带来极大痛苦和损失,不可回避的就是如何解决赔偿问题,所以,灾难发生后银保监会发布的《关于支持防汛救灾加强金融服务工作的通知》指出,应全力做好保险理赔服务。

按照“特事特办、急事急办”原则,集中调配查勘人员、救援设备,建立理赔服务绿色通道、简化理赔流程、提高理赔效率,做到应赔尽赔、早赔快赔。

截至7月26日,河南保险业累计接到报案36万件,估损金额92亿元,业内人士认为,最终损失可能还会进一步增加。据业内专家分析,最终的理赔肯定要超过100亿,这个数据再一次创造新高。

赔付92个亿,这在以往自然灾害赔付中创造了新高,要知道,在2008年的汶川大地震中,保险业的赔付合计不过18亿元,2012年721北京特大暴雨保险业赔付11.3亿元。

考虑到这次最终的赔付肯定要超过百亿,如果不算自然灾害,保险业的这次赔付也将创造新高。

2015年天津港“8•12”大爆炸,造成165人遇难,700多人受伤,几千辆汽车被毁。在这场灾难中直接经济损失估算700多亿;保险赔付了100亿,创当时中国保险赔付新高。

众所周知,这两年由于受到了疫情的影响,各个保险公司的日子也不好过,多家保险公司保费出现了大幅度下滑,在这样的状况下,能够主动放松理赔条件,彰显了保险在灾难面前的担当和情怀。

巨灾保险任重道远

巨灾保险制度,一般指对因发生地震、飓风、海啸、洪水等重大自然灾害所引发的大面积灾难性事故造成的财产损失和人身伤亡给予保障的风险分散制度。

我国是世界上遭受各类巨灾损失最为严重的国家之一。2003年“非典”疫情、2008年汶川地震、2010年玉树地震、频发的台风、龙卷风,2020年的新冠疫情和每年南方洪涝灾害等,给人民群众的生命财产带来巨大的损失。

令人尴尬的一个事实就是,由于国人对风险意识极低,在国际上,巨灾保险赔款一般占到灾害损失的30%-40%,但我们国家还不到1%。

近年来,为有效应对重大灾害,减少灾害所造成的损失,发挥商业保险的保障功能,我国出台了一系列政策文件,加快建立巨灾保险制度,推进巨灾保险试点工作。

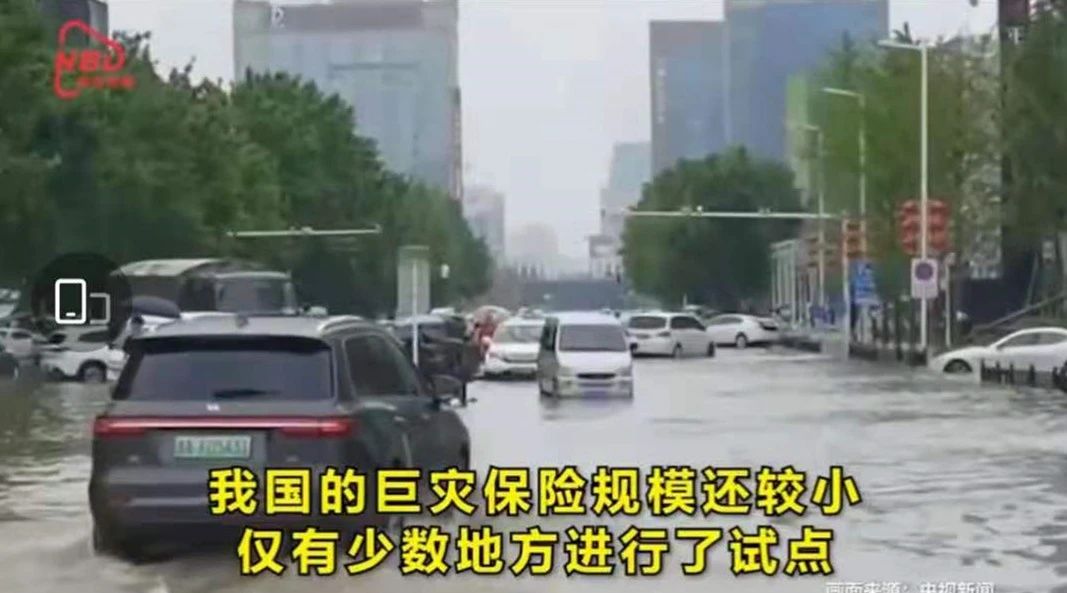

《证券日报》记者在采访中了解到,目前在我国广东、四川、云南、宁波等地已开展了不同模式的巨灾保险试点,主要以政府为主导,运用保险机制,通过保险进行风险分散和经济补偿,但整体来看,我国巨灾保险市场规模依然较小。

例如,宁波于2014年推出公共巨灾保险,由市财政出资向保险公司购买巨灾保险,为全市城乡居民提供台风、暴雨、洪水等10余种灾害风险保障。

此外,根据《2020年重庆保险业社会责任汇编》显示,去年,重庆市巨灾保险为2500万人提供了57.9亿元风险保障,完成洪灾赔付1.29万件,赔付金额达4.5亿元。

巨灾面前,保险业承担巨额理赔无疑彰显出巨大的社会价值,但同时也给险企经营带来较大短期影响。站在当前时点回顾,业内人士认为,我国的巨灾保险规模还较小,仅有少数地方进行了试点,要在更大范围内推广巨灾保险,还有赖于制度的进一步完善,政府、保险公司等各方的共同努力。

这几种保险必不可少

想想面对灾难,人类能做了什么,能预防得住吗?人类永远不可能征服自然!!面对灾难,我们是多么渺小和无助,一次次的灾难带给我们太多的沉痛和反思,明天和意外真不知道哪一个会先来?

只要平时有所防范,做好未雨绸缪的准备,熟练掌握逃生知识,提前撑起保险保护伞,这样,在灾难发生后至少多一些安全感,也多了一份保障。

01

人身险,意外险

在灾难中,人的生命应该高于一切,车子损坏了有车险,房子泡了有家财险,那么人的生命和健康该如何保障呢?

人身险自然灾害可获得赔偿,以人的身体和寿命为保险标的的人身保险,包括寿险(定期寿险、终身寿险、两全寿险等)、个人意外伤害保险、个人意外医疗保险、旅游意外险等的保险责任中一般均包含自然灾害责任。购买这些保险的客户在灾难中身故或伤残将获得相关赔偿,受伤以及接受住院治疗也将按照合同约定获得保险金给付。

一、意外险

因暴雨,台风,洪水等自然灾害导致意外住院或者意外伤残/身故,可以向保险公司申请理赔。

二、医疗险

因暴雨,台风,洪水等自然灾害导致需要住院治疗所产生的合理医疗费用,可以向保险公司申请报销。

三、重疾险

因暴雨,台风,洪水等自然灾害导致了合同约定的疾病,可以向保险公司申请理赔。

四、寿险

因暴雨,台风,洪水等自然灾害导致身故或全残,可以向保险公司申请理赔。

02

车损险

从之前央视财经公布的理赔数据上来看,车险这次是赔付最高的,几乎占到了整个理赔的70%以上。

据统计,截至2020年年末,河南省的机动车保有量高达1759.17万辆;截至2021年7月6日,作为本次雨灾的重灾区——省会郑州,机动车保有量达到490万辆,高居全国第6位。

根据河南省保险行业协会发布的消息,截至7月23日18时,共接到车险理赔报案18万件,初步估损62亿元。

灾害发生后,几乎所有保险公司都不约而同的选择了放宽理赔条件,那么这次车被淹了保险怎么赔?你需要了解知道这4点。

一、车辆原地停放被淹:有车损险=全额赔付;

二、车辆行驶中被淹:

1.2020年9月19日之前买的保险,有车损险+涉水=全部赔付

2.2020年9月19日之后买的保险,有车损险=全额赔付

三、车辆行驶中被淹

熄火后二次点火=不属于保险赔付范围(老条款明确不赔,新条款取消了该规定)

四、没有车损险不赔,需要自费维修。

说的明白点,只要你购买了车损险,车被泡后不是二次点火造成人为破坏发动机,都可以获得保险公司理赔。

03

家财险

住宅及宅内财产保险,是一种面向居民家庭的特色家财险种。该险种一般由一个主险和三个附加险组成,主险又分为火灾险、综合灾害险和地震险。

当被保险人住宅及宅内财产因发生承保范围内的灾害事故而受损时,保险公司支付全部或部分保险赔款。

04

农业险

河南暴雨对农田也造成了巨大损害,对农业生产的基础设施,如农田本身、农业水利设施、农业大棚等产生不利影响。

据河南省7月21日发布会数据,目前因此次暴雨,农作物受灾面积75千公顷,成灾面积25.2千公顷,绝收面积4.7千公顷。

一般来说,对于极端天气造成的农作物损失,农民如果参保了政策性农业保险,保险公司基本都会给予理赔。该险种一般包含了暴雨、洪水、内涝、风灾、雹灾、冻灾、旱灾等原因所造成的作物损失。

中国只有新疆在农业险上普遍投保,这与当地经常发生冬灾、冰雹等自然灾害有关,并且新疆农民承包的土地比较广阔,一旦受灾损失也相应较大。

而河南目前只有部分农民配置了农业险,因为绝大多数农民实行的是联产承包责任制,很多人只有几分地且较为分散,可能这块土地种了玉米,另一块就种了蔬菜,所以农业险投保程度相对较低。

总之一句话就是:自然灾害不管是造成家人的遇难或者或是受伤还是财务的损失,保险公司都可以理赔。

我们习惯了岁月静好,却忘了生命无常,一场天灾几秒钟就能摧毁一切,人在灾害面前永远都没有讨价还价的余地,我们无法预测灾难的到来,唯有防范风险,保险保的不单是你自己,更多的是你家庭的未来,当意外来临时,能给予你和家人最大经济上的帮助,也是唯一能够在风险来临的时候,把风险带给我们的损失降低到最低程度的金融工具。

在安宁的时候未雨绸缪,才能随时无惧风雨!保险就是最好的安全感来源,做最坏打算的人,才配最好结果。